栏目分类

新闻动态

发布日期:2025-01-25 10:44 点击次数:109

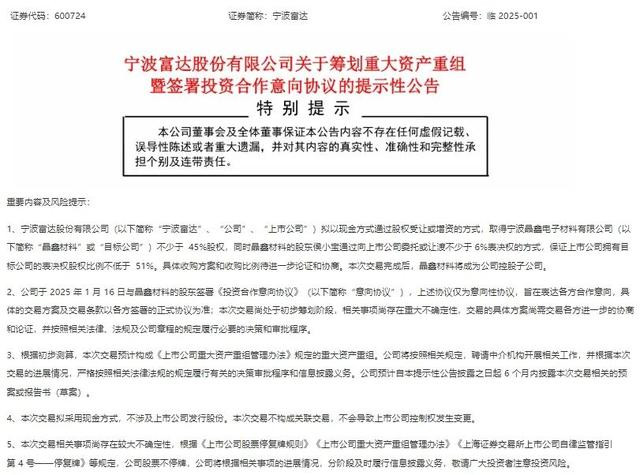

一直传闻的宁波富达(600724.SH)并购重组事件终于尘埃落定。

1月16日晚,宁波富达公告称,拟收购控股宁波晶鑫电子材料有限公司(下称“晶鑫材料”)。

公告显示,宁波富达已与晶鑫材料的股东签署《投资合作意向协议》,意向收购晶鑫材料不少于45%股权。同时,晶鑫材料的股东侯小宝通过向公司委托或让渡不少于6%表决权的方式,保证公司拥有晶鑫材料的表决权股权比例不低于51%。待交易完成后,晶鑫材料将成为上市公司控股子公司。

根据初步测算,本次交易预计构成重大资产重组。本次交易完成后,公司将在原有商业地产和水泥建材两大主营业务基础上,新进入以光伏银粉为主的电子专用材料领域。宁波富达强调,相关事项尚存在重大不确定性。

1月17日,宁波富达开盘迎来“一字板”。那父财经梳理发现,因为该并购重组的噱头,近一年来,宁波富达累计涨停9次。

然而,一个充满魔幻的事实是,既然要并购重组,而且又是跨界,那为何还要财务造假?宁波富达真实目的是不是借并购重组来“填坑”?

01

连年的财务造假?

此次收购中,宁波富达称采用现金交易,不涉及发行股份,不构成关联交易,不会改变上市公司控制权。那么,宁波富达的真实财务状况到底如何呢?

2024年8月22日,宁波富达(下称“公司”)发布2024年半年度报告。报告显示,公司2024年上半年营业收入为9.01亿元,同比下降47.85%;扣非归母净利润为1.03亿元,同比下降5.45%;经营活动净现金流为8490.81万元,同比增长60.96%。

“两下降一增长”下,是公司连年来的财务数据存疑。

营业收入与净利润变动差异较大。据半年报,2022年6月30日- 2024年6月30日公司营业收入分别为15.13亿元、17.27亿元、9.01亿元,净利润分别是1.51亿元、1.24亿元、1.13亿元;营业收入增速分别是 65.95%、14.14%、-47.85%,净利润增速分别为-15.07%、-18.25%、-8.27%。报告期内,营业收入为9.01亿元,同比大幅下降47.85%,而营业收入的大幅变动与净利润变动差异较大。

营业收入与经营活动净现金流变动背离。半年报显示,2022年6月30日- 2024年6月30日公司营业收入分别为15.13亿元、17.27亿元、9.01亿元, 经营活动净现金流分别是1.08亿元、5275.12万元、8490.81万元;营业收入增速分别是 65.95%、14.14%、-47.85%,经营活动净现金流增速分别为-63.84%、-50.95%、60.96%。

由此看出,近三期半年报中公司营业收入与经营活动净现金流变动严重背离。

经营活动净现金流/净利润比值低于1。半年报显示,2022年6月30日- 2024年6月30日,公司经营活动净现金流分别是1.08亿元、5275.12万元、8490.81万,净利润分别为1.51亿元、1.24亿元、1.13亿元。据此测算,公司经营活动净现金流/净利润的比值分别是0.71、0.43、0.75,比值均低于1,由此可见公司盈利质量很弱。

销售毛利率涉嫌造假?据半年报,2022年6月30日- 2024年6月30日公司销售毛利率分别为16.17%、14.95%、23.85%,销售毛利率增速分别是-46.93%、-7.57%、59.58%;存货周转率分别是5.9、5.51、3.13,应收账款周转率分别为5.74、4.16、3.11。

可见,公司销售毛利率在波动中增长,而存货周转率、应收账款周转率则一直在下降,这个现象显然有悖于常理,表明了公司要么是销售毛利率存在造假,要么就是存货或应收账款存在造假。

从长期资金压力来看,公司总债务现金覆盖率逐渐变小。半年报显示,2022年6月30日- 2024年6月30日公司广义货币资金分别为10.89亿元、12.42亿元、6.36亿元,总债务分别是1.93亿元、5.66亿元、3.78亿元,广义货币资金/总债务比值分别为5.65、2.2、1.68,显然在持续下降。

在建工程变动存疑?据半年报,2023年、2024年6月30日公司的在建工程分别为1404.75万元、3204.74万元。可见,报告期内,公司在建工程较期初增长128.14%。

其他非流动资产变动畸高?半年报显示,2022年6月30日- 2024年6月30日公司其他非流动资产分别为5217.04万元、2976.84万元、9.08亿元,资产总额分别是39.84亿元、43.69亿元、39.71亿元。据此测算,其他非流动资产/资产总额的比值分别为1.31%、0.68%、22.87%。可见,报告期内,公司其他非流动资产占比较高。

同时,2023年、2024年6月30日,公司其他非流动资产分别是4626.37万元、9.08亿元,报告期内,较期初增长1863.12%。

02

借跨界并购重组来“填坑”?

其实,自2019年以来,宁波富达的归母净利润就每况愈下。

Wind数据显示,2019年-2022年,宁波富达分别实现归母净利润4.87亿元、4.22亿元、3.61亿元和2.44元,同比分别下降34.80%、13.45%、14.49%、32.27%;据2023年年报,宁波富达归母净利润2.3亿元,同比下降5.71%。

面对5年来持续下降的业绩,宁波富达一边甩“包袱”,一边寻找目标来“填坑”。

2024年,宁波富达剥离了燃料油业务。据宁波富达公告,公司拟将持有的合并报表范围内子公司宁波富达金驼铃新型能源有限公司40%的股权转让给苏州金驼铃物流有限公司,转让价格为4153.32万元。富达金驼铃的经营范围包括化工产品销售、石油制品销售、废旧沥青再生技术研发等。2023年富达金驼铃业绩亏损,宁波富达则称,本次交易是为了控制公司的投资风险,有利于公司的长远发展和股东利益,使公司能更专注地围绕战略性新兴产业转型升级。

资料显示,宁波富达创建于1989年,原名浙江吸尘器厂,1996年7月,公司在上海证券交易所上市,彼时的主要产品是“富达牌”真空吸尘器、“玉立牌”吸油烟机以及部分日用小家电产品,主要是以出口为主。宁波富达在2023年年报中表示,公司是一家投资型公司,公司本级没有实体业务。公司下属子公司涉及三个行业,主要业务为商业地产的出租、自营联营及托管业务,水泥及其制品的生产、销售与燃料油业务。

企查查显示,宁波富达的大股东是宁波城建投资控股有限公司(下称宁波城投控股),成立于1999年12月,由宁波市政府授权,法定代表人为郑铭钧,持股比例71.95%;二股东宁波开发投资集团,是政府授权经营国有资产的国有独资有限责任公司,是宁波市主要骨干企业之一,持股比例5%。可见,宁波富达系妥妥的一个宁波地方国有企业。

剥离燃料油业务后,宁波富达的二级市场骤然升起,2024年3月,宁波富达市值就升至60多亿元。在一年时间的并购重组炒作下,截至今天(1月24日),该公司市值达73.42亿元。

那么,仅剩商业地产与水泥建材两块传统业务的宁波富达,未来依靠什么进行“战略新兴产业转型升级”呢?

1月17日,宁波富达表示,本次交易完成后,该公司将在原有商业地产和水泥建材两大主营业务基础上涉足以光伏银粉为主的电子专用材料领域。

然而,近年来,随着光伏行业降本需要以及技术创新发展,光伏电池的低银、无银化趋势愈发明显。光伏电池企业用银成本较高,为了降本,逐步减少银用量,用贱金属替代是趋势,但目前银包铜、铜粉等技术还不是特别成熟,未实现大规模应用。

资料显示,晶鑫材料成立于 2000年,实控人侯小宝持股50.22%,其核心产品 “晶硅太阳能电池用正面电极用银粉” 用于光伏导电银浆生产,处于光伏产业链中上游,该领域技术门槛高。

Powered by 爱游戏app下载苹果版 @2013-2022 RSS地图 HTML地图